作者|李渡

编辑|易蜻蜻

孩子王最近有点忙。

6月23日,向港交所递交了更新后的上市招股书,二次冲击港股IPO;6月25日,变更公司名称,由“儿童用品”改为“数智科技”,孩子王摘掉了“母婴童”标签。

这些动作的背后,孩子王要下一盘怎样的棋局?有了“科技”标签,就能获得科技股高估值吗?

占比八成以上的

母婴童业务增长乏力

6月23日,孩子王向港交所主板更新上市申请文件,二度冲刺港股IPO。

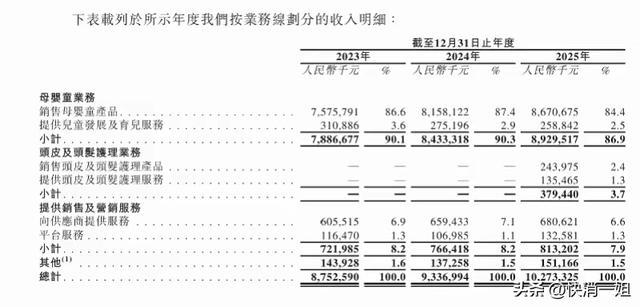

据招股书,母婴童业务依旧是孩子王最主要的收入来源,不过,这一核心业务的增长势头正在明显减弱。

根据披露的数据显示,2024年至2025年,孩子王营业收入从93.37亿元增至102.73亿元,归母净利润由1.05亿元增至2.98亿元,2024年、2025年分别增长72.44%、64.21%。

虽然营收和净利润实现了同比增长,但从主营业务来看,支撑其增长动力的基本盘业务正面临挑战。

数据显示,2024年至2025年,孩子王母婴童板块营业收入分别为84.33亿元和89.3亿元,同比增幅分别为6.92%和5.89%。其中,占母婴业务营收比重超五成的配方奶粉板块,增长乏力的态势尤为明显。 招股书显示,2023年至2025年,孩子王配方奶粉销量分别为1906.8万件、2119.8万件、3199.5万件,销量虽然逐年大幅攀升,但产品平均售价持续走低,依次为243元、239元、167元。

在业内人士看来,孩子王婴配粉单价走低的背后与母婴行业供需矛盾有直接关系。2017年以来我国新生儿出生率呈持续下滑趋势,2025年已降至5.63‰,若出生率继续走低,对母婴零售行业市场需求产生直接影响。

值得一提的是,在孩子王的主营业务中,次核心的纸尿裤业务深陷行业风波。

作为孩子王第二大母婴细分品类的尿布类产品,包括自由品牌好奇和代销头部品牌Babycare。而刚刚过去的六月,婴幼儿纸尿裤行业深陷安全争议,好奇、Babycare等品牌均包括在内。

综上来看,孩子王要想在母婴童主业上有大发展困难重重,寻找其他增长曲线显得尤为迫切。为此,孩子王开始实施多元化产品与服务拓展策略,业务延伸至养发护发等新领域。

但在业内人士看来,基本盘势头有所下行只是表象,孩子王的挑战可能在于没有提前预估整个行业的变化和趋势,以及更早布局一些新增长点,以至于核心业务临近红利见顶期后,近一两年方才持续加码多元化新业务,培育新的核心支柱。

大手笔并购

负债率超六成

母婴童业务增长放缓,孩子王开始外延式并购,接连落地多笔大额并购交易。

2023年至2024年,孩子王分两次完成对乐友国际的全额收购,交易总金额近16亿元,借此填补自身在北方区域母婴连锁布局的空白;2024年年末,又斥资1.62亿元取得幸研生物六成股权,布局功能性成人护肤、美妆相关业务;2025年7月,再投入16.5亿元拿下头皮护理行业头部企业丝域实业65%股份,顺利进军头皮与发丝养护细分市场。

2026年6月份,孩子王再度拓宽业务边界,瞄准月嫂家政服务赛道,计划使用自有资金888.16万元入股杭州贝护芊芊信息技术有限公司,增资完成后,企业将持有该标的15%股权。

连续多轮并购落地后,孩子王打破了原本仅靠母婴产品售卖的单一经营模式,业务版图延伸至育儿配套服务、头皮养护、女性功效美妆、产后护理等多个板块,搭建起一套覆盖备孕期、孩童阶段、宝妈群体以及成年女性的全家庭消费业务体系。

从积极角度来看,孩子王并购整合对经营数据形成正向拉动,公司实现归属母公司净利润从2024年1.05亿元提升至2025年2.98亿元。

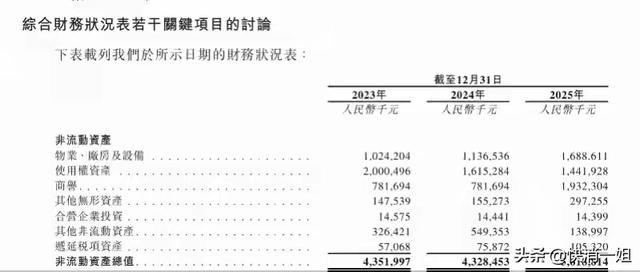

同时,孩子王的对外收购也给企业带来了高负债,公司负债率超过60%。

根据孩子王披露的2026年一季报显示,截至一季度末,公司资产负债率高达63.03%。

而从招股书披露的流动负债数据来看,孩子王短期偿债压力正在快速抬升。2023年末,公司流动端计息银行借款仅为1.40亿元,2024年末小幅增长至1.52亿元,到2025年末直接跳升至4.67亿元。

招股书披露,2023年至2025年,孩子王有抵押银行及其他借款分别占银行及其他借款总额的86.2%、88.4%、96.7%。报告期内,其无抵押银行及其他借款分别占银行及其他借款总额的13.8%、11.6%、3.3%。

高负债率下,启动赴港IPO融资显得更加迫切。

去掉“母婴童”标签

套上“科技”光环

元股证券:ygzq.hk将孩子王儿童用品股份有限公司变更为孩子王数智科技股份有限公司。孩子王将传统业务标签“儿童用品”换成了科技标签“数智科技”,更名能否搭上“科技”IPO的列车,新并购的业务能否给资本市场讲更好的故事?

在业内人士看来,在孩子王传统业务仍占据八成的情况下,就算孩子王改名科技公司,仍难搭上科技的列车。

香颂资本执行董事沈萌对《快消一姐》表示,孩子王改名自以为就为自己套上了科技的光环,可以用科技概念为自己打造高估值的形象,但这种想法过于幼稚,投资者并不是不会看招股书、不会分析其科技实力和业务占比,而且在港股IPO并没有A股的各种显性或隐性门槛,能否受到投资者关注,全凭业绩。

配资之家门户在业内人士看来,孩子王虽然在做多元化布局,但企业仍要直面多重考验。

其一,公司通过并购切入护肤、养发、月嫂等多条新赛道,但各类业务尚处于培育期,能否快速实现规模化盈利、转化为稳定增长曲线存在不确定性,多个板块还需要经过时间验证。例如,月嫂业务还没被连锁大品牌垄断,月子生意的连锁化效应以及服务模式,在下沉市场会遇到水土不服,或者与根深蒂固的本土品牌形成竞争态势。

其二,多轮大额收购带来高负债压力,叠加各业务板块资源融合难度,跨品类协同效应能否兑现仍待验证,直接影响长期估值。

其三,公司港股募资规划包含海外布局、数字化升级等方向,海外市场经营、多赛道资金分配均存在未知风险。若新业务盈利不及预期、并购协同效果偏弱,高负债与增长乏力的双重压力会持续制约企业发展,这也是资本市场重点关注的核心问题。

作为中国母婴零售的头部企业,孩子王后续的发展看股票的软件,需要让市场来验证。

近期境内外股市在宽幅震荡周期中中配资风险控制的风控体系常见误近期,在亚太股市的宽幅震荡周期中,围绕“配资风险控制”的话题

2025-11-27中东市场解读:基金\n\n全球与区域市场交替演绎,地缘风险与供需缺口成为影响交易情绪的主线之一。 资金面变化牵动估值与交

2025-12-22当前阶段A股市场在当前震荡市环境里中杠杆炒股的资产配置新特征近期,在亚太股市的存量博弈格局中,围绕“杠杆炒股”的话题再度

2025-12-01

A股市场处于存量博弈格局的阶段中实盘配资平台的数据观察机会与近期,在A股市场的震荡市环境中,围绕“实盘配资平台”的话题再

2025-12-03

在在技术面信号反复出现的时期的市场结构中阶段如何用好配资导航近期,在新兴科技板块市场的结构性行情阶段中,围绕“配资导航”

2026-01-08