很多人聊国产存储只盯着晶圆厂的光刻机进了几台、良率爬到多少,以为长鑫存储和长江存储一扩产,最先受益的一定是造芯片的原厂自己。

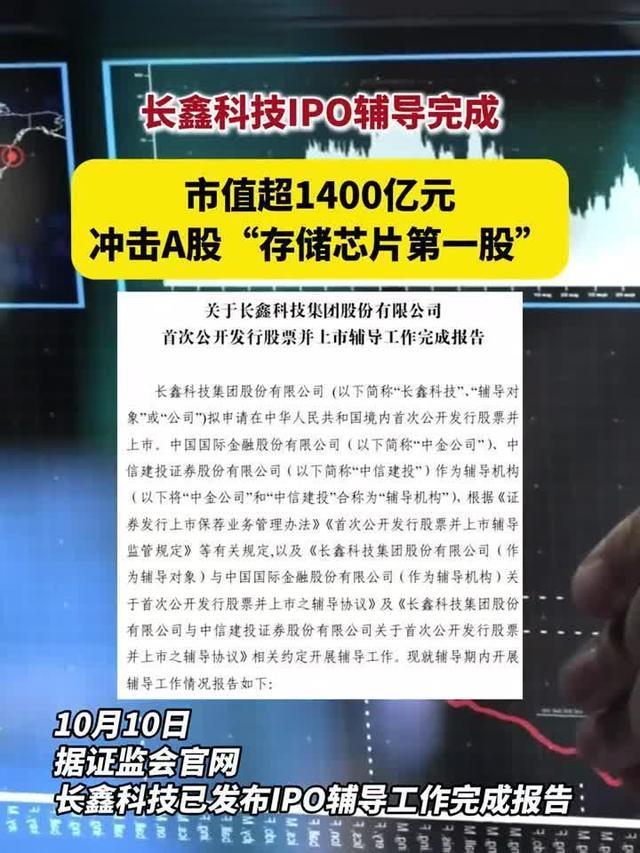

结果2026年上半年的市场走势告诉另一件事:订单还没完全变成晶圆出货,资金已经先一步涌向了封测环节。6月长鑫科技拿到IPO批文,腾讯超200亿长协传闻落地,苹果都在游说采购长鑫DRAM——三重消息叠在一起,华天科技、深科技两家封测厂率先被“喂饱”。

尤其是华天科技。一季度净利润同比增长超过500%,股价在7月逆势封板。市场用脚投票,但大部分人还没想清楚一个问题:长鑫的大单,凭什么能变成华天的订单?这笔传导链条到底怎么走?

一、晶圆造出来只是半成品,封测才是“最后一道闸门”

先帮你把产业链条捋顺。

芯片制造的完整流程是:设计→晶圆制造→封装测试。设计是画图纸,晶圆制造是刻电路,封装测试是把整片晶圆上成百上千颗独立芯片切割、包裹、焊接引脚、通电检测,最终做成你我能用的成品颗粒。

放到存储赛道,这个“最后一步”尤其绕不开——长鑫和长江存储的晶圆产能再大,大批量成品订单必须外包给专业封测企业完成加工。原厂自身只保留小部分基础测试线,高端封装、大批量标准化封装全部依赖外部代工,这是行业多年形成的固定分工。

所以长鑫产能爬坡 → 晶圆产出增加 → 封测需求释放,这条传导链不存在“会不会来”的疑问,只有“什么时候来、谁来接”的分歧。而从晶圆制造到封测之间,本身就存在几个月的时间差。当长鑫的合肥厂在2026年底月产能逼近30万片、上海厂持续推进两期建设时,封测厂的订单弹性会以一种滞后但持续的“乘数效应”释放出来。

华天科技在这条链上的位置很特别:它不是“之一”,而是“最大那一家”。从公开渠道能梳理出的信息来看,华天科技同时是长江存储第一大外部封测服务商,承接长存约四到四成半的NAND闪存外包订单;同时也是长鑫存储的核心战略合作伙伴,拿下了长鑫超三分之一的DRAM内存封装订单。两个国产存储龙头的扩产红利,它一个人吃了两个端口。

更关键的是产能的“提前落子”。华天南京二期项目,投资30亿元,2026年5月已经举行了开工活动,建设周期大约两年,预计2028年投产。新建约8万平方米厂房,购置2700余台套设备,目标达产后每年新增封装测试存储集成电路约4.3亿只。按市场机构基于产能配置的估算,这一条专线每年可贡献超20亿元营收。产线还没跑起来,客户的扩产节奏已经替它把“喂料口”准备好了。

二、华天与深科技:同一桌饭,各吃各的菜

但华天不是唯一盯着这块蛋糕的人。

深科技的全资子公司沛顿科技,同样是长鑫存储的核心封测配套商,而且是长鑫存储第一大外部封测供应商——长期稳定承接长鑫超五成的委外封测订单。注意这个数字:华天拿的是“超三分之一”,沛顿拿的是“超五成”。谁的份额更大,一目了然。

为了匹配长鑫的扩张节奏,深科技在2026年5月也公告了扩产方案——拟投资14.7亿元建设存储芯片先进封测二期项目,拆成深圳6.4亿元、合肥8.3亿元两笔推进。建成后,沛顿科技合肥基地的月产能预计每月增加2880万颗晶粒。深科技一季度的财务数据也给出了印证:营收37.24亿元,同比增长10.67%;净利润2.42亿元,同比增长35.35%。

那华天的优势在哪里?如果只看长鑫的订单份额,沛顿短期明显更大。但华天的打法和深科技有一个本质区别——走的路不一样。

深科技更像是“DRAM/高端存储封测的专门店”,业务集中度高、与单一原厂的绑定更深,弹性大,但风险也更集中。华天科技则更像“全流程、多品类的综合平台”——它的技术栈覆盖SiP、FC、TSV、Bumping、Fan-Out、WLP、3D等先进封装全品类,已经布局了2.5D/3D、Chiplet、FOPLP等前沿技术方向,而且正在收购华羿微电来拓展功率器件封测业务。

换句话说:华天科技在存储赛道上抢单,靠的不只是“我能封”,而是“你在技术迭代的时候,我能跟着你一起改封装方案”。

存储芯片的技术迭代本身就在对封装提出更高的要求——3D NAND堆叠层数不断增加、DRAM制程持续微缩,封装工艺已经从简单的引线键合升级到多芯片堆叠、薄型封装、高密度互联。华天科技已经完成了ePoP/PoPt高密度存储器封装技术的开发,在2.5D技术平台的产品量产和CPO技术研发上也在加速推进。能不能满足长鑫新一代DDR5、LPDDR5X甚至HBM相关芯片的封装要求,才是决定它能否从沛顿手中“抢到更多份额”的真正变量。

从目前能看到的信息推测,华天提升份额的路径可能主要靠三点:工艺匹配度——能不能紧跟长鑫的产品代际迭代;产能响应速度——南京二期能不能按时爬坡、提前释放产能;以及定制化服务能力——能不能从“你给图纸我来封”进化到“我参与设计一起改”。

三、从代工到共创:华天的“第二层逻辑”

单纯做封装测试,利润率并不高。这是行业常识。2025年华天科技营收172.14亿元,完成集成电路封装628.80亿只——量很大,但利润的厚度取决于你在产业链里的位置。

过去封测厂的角色更像“代工配套”:客户把晶圆送过来,按照既定工艺封装完再送回去,赚的是加工费。这种模式在行业景气上行时也能过得很舒服,但一旦进入价格竞争周期,毛利率就会承压。更关键的是:客户粘性不够强——今天能用你,明天也能换别家,只要报价更低。

华天科技正在做的事情,不只是在南京多盖一座厂房。南京二期项目中明确包含先进封装研发线,这意味着它正在尝试从“被动配套”走向“主动共创”——在客户芯片设计阶段就介入,提供封装设计建议,针对特定存储芯片开发专用封装工艺。

这一步如果能走通,战略价值就不一样了。当华天不只是“封测代工商”,而是“存储芯片封装方案联合开发者”时,客户的切换成本会大幅提高。你不需要靠压价抢单,而是靠技术绑定锁单。毛利空间、议价能力、客户粘性,都会跟着上一个台阶。

当然,这条路还在走。从公开信息来看,华天科技在板级封装产品上已经实现小批量生产,2.5D技术平台也在加快量产进程。但要完全兑现从代工到共创的转型,还需要时间。2028年南京二期达产时,会是检验这一升级路径是否跑通的重要时间节点。

四、国产存储放量,封测赛道谁是真正的“赢家”?

回到最初的问题:华天科技能吃到多少存储替代红利?

元股证券:ygzq.hk

短期看,长鑫存储2026年上半年预计营收1100亿至1200亿元、净利润500亿至570亿元,全球DRAM市场份额已经逼近8%,产能向350kwspm攀升——这意味着封测需求正在进入“集中释放期”。华天科技一季度净利润已经同比增长超500%,南京基地产能持续满载,订单排至年末。量价齐升的逻辑,在数据层面已经兑现了一部分。

中期看,华天手握长江存储和长鑫存储双客户结构,南京二期专项产线精准卡位DDR5、HBM、GDDR等高端算力存储封装需求。和深科技/沛顿的竞争不会消失,但华天选择的是“以平台广度对抗专门店的深度”——存储+算力+车规三条线同时铺开,不容易被单一赛道的波动拖垮。

长期看,从代工到共创的升级路径,决定了华天能否从“赚加工费”进化到“赚技术溢价”。这条路需要时间验证,但方向和节奏都摆在那里。

国产存储替代这件事,长鑫和长江存储是主角,没错。但决定“替下来的芯片能不能按时、保质交付到终端”的,是封测厂。华天科技在这个链条上卡了一个很特别的位置——不是最大的那家,但可能是方向最清晰的一家。

如果你看好国产存储放量这条主线今日股市行情,你会更关注绑定深度更深的长鑫第一大封测商,还是更看好平台更宽、技术覆盖更全的华天科技?欢迎在评论区说说你的判断,一起把这条产业链的逻辑聊透。

股票杠杆在亚太股市在指数反复拉锯阶段背景下下的产品设计近期,在A股市场的结构性行情阶段中,围绕“股票杠杆”的话题再度升温

2025-12-19

非洲市场深度:开户流程\n\n全球与区域市场交替演绎,产业周期与盈利修复成为影响交易情绪的主线之一。 在费率与佣金方面,

2026-01-07

港股市场处于震荡市环境的阶段中股票配资的投资行为机会与挑战近期,在全球资本市场的存量博弈格局中,围绕“股票配资”的话题再

2025-12-20

港股市场面对指数反复拉锯阶段的市场环境中股票配资的账户管理深近期,在港股市场的存量博弈格局中,围绕“股票配资”的话题再度

2025-11-29近期A股市集在当前存量博弈方式里中杠杆资金的市集情怀新特征与近期,在A股市集的结构性行情阶段中,围绕“杠杆资金”的话题再

2025-12-15