【环球网财经综合报道】皇冠新材料科技股份有限公司以功能性新材料为核心,主营产品包括工业级胶粘材料、电子级胶粘材料及功能性薄膜材料等,广泛应用于轻工业、家用电器、汽车制造、新能源电池、消费电子、智能物联网、半导体等领域,目前该公司正在申请上市。

皇冠新材在招股书中引用了中国胶粘剂和胶粘带工业协会发布的中国胶粘带行业相关数据,用于证明公司的市场占有率等信息。根据公开资料,中国胶粘剂和胶粘带工业协会发布的中国胶粘带行业总销售额,在2023年和2024年分别为686.5亿元和726亿元,同期销售量分别为398.2亿平米和432.2亿平米,对应这两年的行业销售均价分别为1.72元/平米和1.68元/平米。而皇冠新材公布的数据显示,公司的产品销售均价则远远高于协会公布的行业均值。

元股证券:ygzq.hk

对比同行业可比公司的晶华新材(603683.SH),该公司2025年销售“工业胶粘材料” 56798.21万平米,对应实现销售收入104999.13万元,进而对应销售单价仅为1.85元/平米,这远远低于同年皇冠新材销售“工业级胶粘材料”的单价3.49元/平米。这导致皇冠新材2025年工业级胶粘材料毛利率为20.64%、较上年的20.41%还小幅提升,而同年晶华新材同类产品毛利率仅为12.93%、较上年减少1.94个百分点。

再如同行业可比公司的永冠新材(603681.SH),该公司2025年销售“工业胶粘材料” 76287.45万平米,对应实现销售收入135674.5万元,进而对应销售单价仅为1.78元/平米,与晶华新材较为相近,同样远远低于同年皇冠新材销售同类产品的单价。至于上述差异的原因,公司并未回应记者采访。

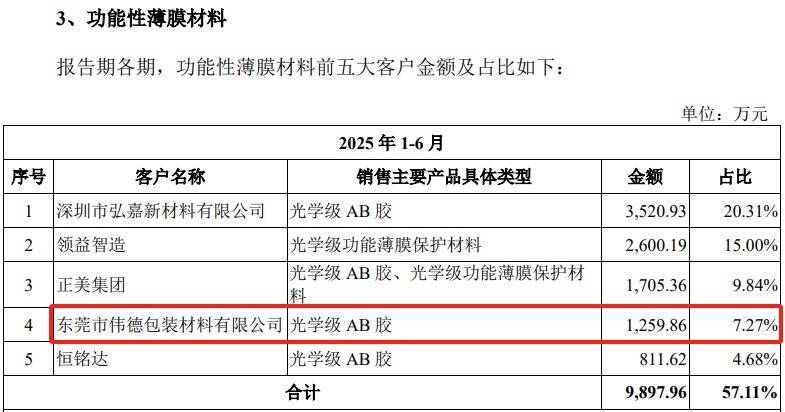

另据招股书披露,“东莞市伟德包装材料有限公司”是皇冠新材的主要客户,2022年和2023年分别以3490.13万元和3749.54万元的销售额,位列第4大客户;2024年及以后退出了前五大客户名单,但据《审核问询函的回复》披露,该客户“仍与发行人保持紧密合作关系”,且在2025上半年采购功能性薄膜材料金额也超过了千万元。

《审核问询函的回复》还披露,“东莞市伟德包装材料有限公司”是发行人的直销客户(而非经销客户),其下游客户主要系玻璃厂,向皇冠新材采购的同类产品中,有90%以上份额来自皇冠新材,双方合作已10年以上。

而据《天眼查》显示,“东莞市伟德包装材料有限公司”的主业范围为“其他未列明零售业”,也即该客户的核心业务为销售、而非生产,在此背景下,皇冠新材将其作为“直销客户”是否具有合理性?不仅如此,截至2025年末,该客户的实缴资本仅为20万元,员工社保缴纳人数甚至从2024年的8人减少到2025年末的0人。

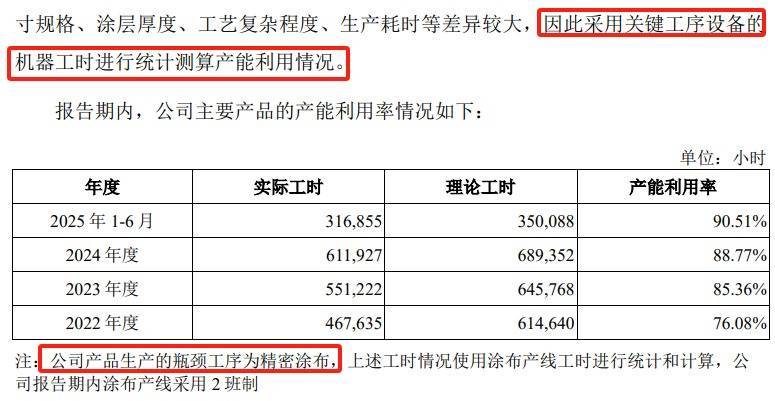

此外,根据招股书披露,皇冠新材采用关键工序设备的机器工时进行统计测算产能利用情况,产品生产的瓶颈工序为精密涂布,因此公司的产能与涂布机设备的投入使用存在紧密关系。

股票杠杆配资软件

而公司此前于2025年11月发布的招股书(申报稿),其中第147页披露的主要机器设备中包含涂布复合机,原值为683.37万元、净值为515.66万元、成新率为75.46%;但在随后于2026年7月发布的招股书(上会稿)中,第156页披露的主要机器设备中,未再见到“涂布复合机”的品类名称,而是出现了“精密多功能涂布机(4#)” ,原值为637.79万元、净值为632.74万元、成新率为99.21%。很显然,招股书(上会稿)中提到的“精密多功能涂布机(4#)”,与招股书(申报稿)提到的“涂布复合机”,不是一类设备。公司也并未解释原先价值数百万元的“涂布复合机”去了哪里。

不仅如此,《审核问询函的回复》第416页披露的“机器设备转入固定资产情况”中披露,2024年就存在涂布机的转入固定资产,开工时间集中在2023年4季度、竣工时间在2024年,转入固定资产的金额高达2000万元以上,但是不论在招股书(申报稿)还是在招股书(上会稿)中,都未曾出现过2000万元以上的涂布机设备数据。

开盘时间

开盘时间

近三个月深交所市场五大配资的策略迭代多周期共振视角专题近期,在多元股市生态的指数窄幅整理窗口中,围绕“五大配资”的话题再

2026-01-28挖贝网8月12日,力德气体(839817)近日发布2022年半年度报告,报告期内公司实现营业收入17,755,753.3

2026-03-13

全球资本市场在当前结构性行情阶段里中配资炒股的账户管理机会与近期,在A股市场的存量博弈格局中,围绕“配资炒股”的话题再度

2025-12-25

港股市场处于宽幅震荡周期的阶段中配资风险控制的风控体系操作指近期,在全球资本市场的结构性行情阶段中,围绕“配资风险控制”

2025-11-25当前周期国际主流股市中股票杠杆的交易纪律以稳健收益为目标的优近期,在全球多资产市场的结构性机会远大于指数机会的阶段中,围

2026-02-10