来源:雪涛宏观笔记

元股证券:ygzq.hk

AI、地缘政治、政策节奏共同扰动经济节奏。

文:国金宏观宋雪涛/联系人孙永乐

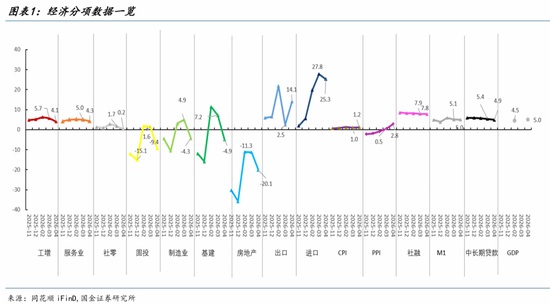

在一季度经济开门红后,4月经济数据明显走弱,4月工增、服务业生产指数分别回落1.6、0.7个百分点至4.1%、4.3%,以此估算4月GDP同比增速回落至4.1%,低于一季度5%的GDP增速。

从需求端来看,涨价挤出需求和政策退坡是造成4月经济增速走弱的主要原因。

配资炒股在居民消费能力尚未显著改善时,涨价正在挤出本就偏弱的居民消费。4月社零回落1.5个百分点至0.2%,其中商品零售同比-0.1%,刷新23年以来新低。除居民收入偏弱、以旧换新退坡等因素导致的商品消费增速下滑外,涨价正在侵蚀居民的消费能力,挤出居民的消费需求。

一方面,地缘冲突导致的高油价既压制了燃油车的使用,也冲击了燃油车的购置需求。随着油价持续上行(4月95号汽油均价同比+18.5%),居民或主动减少了燃油车的使用,以减轻油价上涨带来的压力,4月石油及制品零售同比不升反降,同比下滑6.5%。同时,高油价下,4月燃油车销售同比下滑37%,环比下滑33%,拖累乘用车销售同比下滑21.5%,对应4月社零口径下,汽车销量同比下滑15.3%,拖累社零1.5个百分点。

另一方面,AI投资热潮拉动的相关商品涨价挤出了电子类商品的消费需求。受存储、有色相关商品价格上行影响,手机、电脑、空调等相关商品纷纷调价,4月通信工具、家用器具CPI环比分别上涨0.5%、0.2%。受此影响,4月文化办公用品、家用电器和音响器材、通讯器材零售环比分别下滑29、17、30个百分点,显著低于季节性水平。在去年以旧换新的高基数下,商品同比分别回落21.9、10.1、21.1个百分点至-6.9%、-15.1%、6.2%。

政策退坡与投资内生动力偏弱则导致投资增速再度转负。

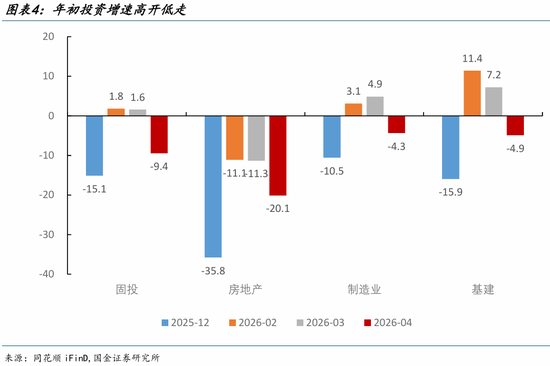

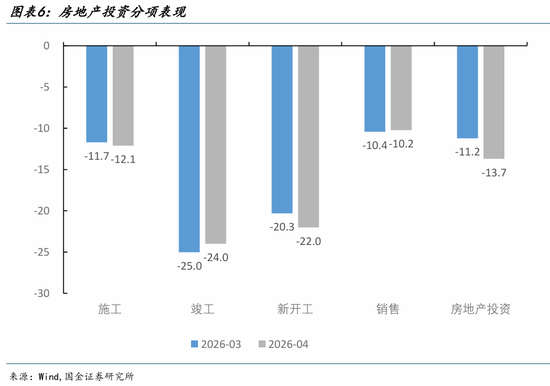

在经济内生动力尚未明显好转,政策追求开门红的情况下,近年来,固投均“高开低走”。26年初固投在“V”型反转后,随着政策降温,再度走弱,4月固投单月同比增速大幅回落11个百分点至-9.4%,其中房地产、基建、制造业投资同比分别回落至-20.1%、-4.9%、-4.3%。

基建走弱或与政策力度下滑、资金腾挪向清欠工作、政府债发行速度放缓等因素有关。受益于去年资金结转和政策靠前发力,年初基建投资同比增速大幅冲高至11.4%。但在实现年初经济开门红后,财政支出力度放缓(4月政府债融资下滑至9041亿元,委托贷款负增也意味着政策性金融工具并未发力),基建投资增速明显回落。

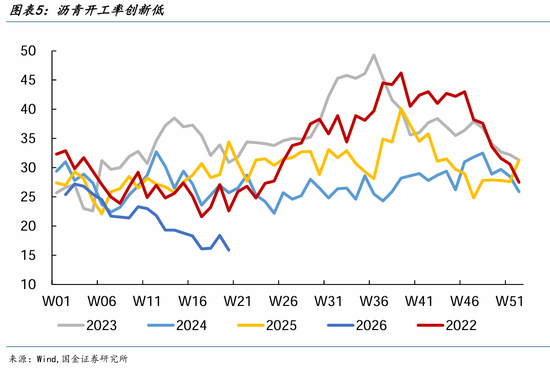

地产投资内生动力较弱,在年初惯例走高后,受资金端拖累再度大幅下滑。虽然地产销售边际改善,但地产资金端压力并未缓和。4月房地产开发资金来源同比增速从年初的-16.5%回落至-18.4%,其中国内贷款增速从-13.9%大幅回落至-25.9%,企业现金流短缺的压力并未缓和。受资金端拖累,预计4月房企施工强度明显回落,进而拖累房地产投资。

在经济总量增速走弱的背后,值得关注的是中国经济也出现了AI与非AI的“K型”分化。

AI对中国经济的重要性正在上升。一方面,中国AI相关资本开支维持高位。4月高技术产业投资累计同比增长6.1%,其中计算机及办公设备制造业,信息服务业投资分别增长13.9%、18.1%,增速大幅高于固投和制造业投资整体水平。同时,字节跳动、阿里巴巴、腾讯等国内科技企业集体上调年内AI资本开支,Deepseek也在5月启动了首轮外部融资。政策也在加大对AI相关投资的支持,4月政治局会议明确提出“加强水网、新型电网、算力网、新一代通信网、城市地下管网、物流网等规划建设“,今年相关领域的投资总额预计将超过7万亿元。预计后续AI相关资本开支或维持高位。

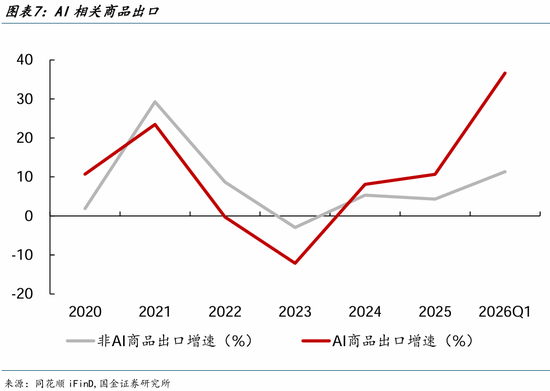

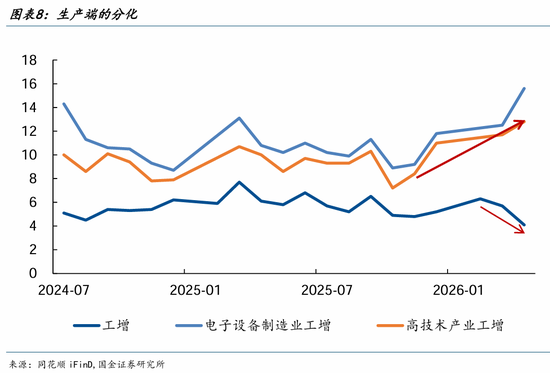

另一方面,受益于全球AI投资扩张周期,中国相关商品出口和生产持续改善。2026年一季度AI商品出口同比增长36.6%,占中国出口份额上行3.3个百分点至21.5%,4月集成电路出口同比进一步增长至100%,AI成为了当前中国出口最确定的主线。在外内需的拉动下,AI相关行业生产景气度逆势上行,4月中国计算机等电子设备制造业工业增加值同比上行3.1个百分点至15.6%,显著高于4.1%的工增水平。

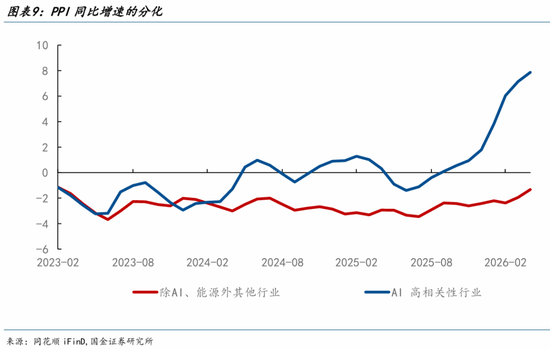

高投资、高出口也在拉动AI相关行业的通胀上行,4月AI相关行业PPI同比增长7.9%,而非AI、非能化行业PPI同比仅-1.3%(见图9)。

总的来看,在一季度经济开门红后,二季度经济在AI和地缘的影响下出现了结构变化。输入性通胀和AI通胀正在侵蚀居民的消费能力,出口维持高景气度,但高油价带来的不确定也在升温。同时,AI带来经济的K型分化也开始出现,AI出口和AI资本开支继续维持高景气度,但非AI部分的内生动力改善则受油价和政策的影响,短期来看AI对非AI仍是冲击为主,而拉动则尚需时日。

风险提示

AI投资后续不确定性增强,关注AI投资变动以及对经济、行业价格的影响。地缘政治冲突对价格的影响或超预期,关注后续地缘政治冲突的变化和对经济的超预期影响。输入性通胀和供给端压力持续增强,关注后续相关行业价格和供应链端的变动。

团队介绍

宋雪涛:北卡州立大学经济学博士,发表有CF40专著、学术论文、央行工作论文等,获得中证金牛、21世纪、Wind、上证报、新浪、IAMAC、水晶球等评选,新财富20/21/22/24年入围,23年第5。

政策研究:

赵宏鹤(中央财经大学金融学硕士),负责重大战略政策和国际关系研究。

张馨月(中国人民大学应用经济学硕士),负责经济政策和财政研究。

宏观经济:

孙永乐(中央财经大学产业经济学硕士),负责国内宏观经济和货币流动性研究。

钟天(芝加哥大学经济学硕士),负责海外经济和全球货币政策研究。

产业研究:

厉梦颖(英属哥伦比亚大学区域规划硕士),负责贸易政策、企业出海、产业趋势和宏观ESG研究。

资产配置:

陈瀚学(加州大学河滨分校金融学硕士),负责海外市场分析和大类资产研究。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:江钰涵 证券公司

全球资本市场在当前结构性行情阶段里中配资炒股的账户管理机会与近期,在A股市场的存量博弈格局中,围绕“配资炒股”的话题再度

2025-12-25

近三个月深交所市场五大配资的策略迭代多周期共振视角专题近期,在多元股市生态的指数窄幅整理窗口中,围绕“五大配资”的话题再

2026-01-28挖贝网8月12日,力德气体(839817)近日发布2022年半年度报告,报告期内公司实现营业收入17,755,753.3

2026-03-13

港股市场处于宽幅震荡周期的阶段中配资风险控制的风控体系操作指近期,在全球资本市场的结构性行情阶段中,围绕“配资风险控制”

2025-11-25

月度阶段全球风险资产市场武汉炒股配资的组合优化以场景化方式呈近期,在多元股市生态的宽幅震荡周期中,围绕“武汉炒股配资”的

2026-01-17