摘要配资平台导航

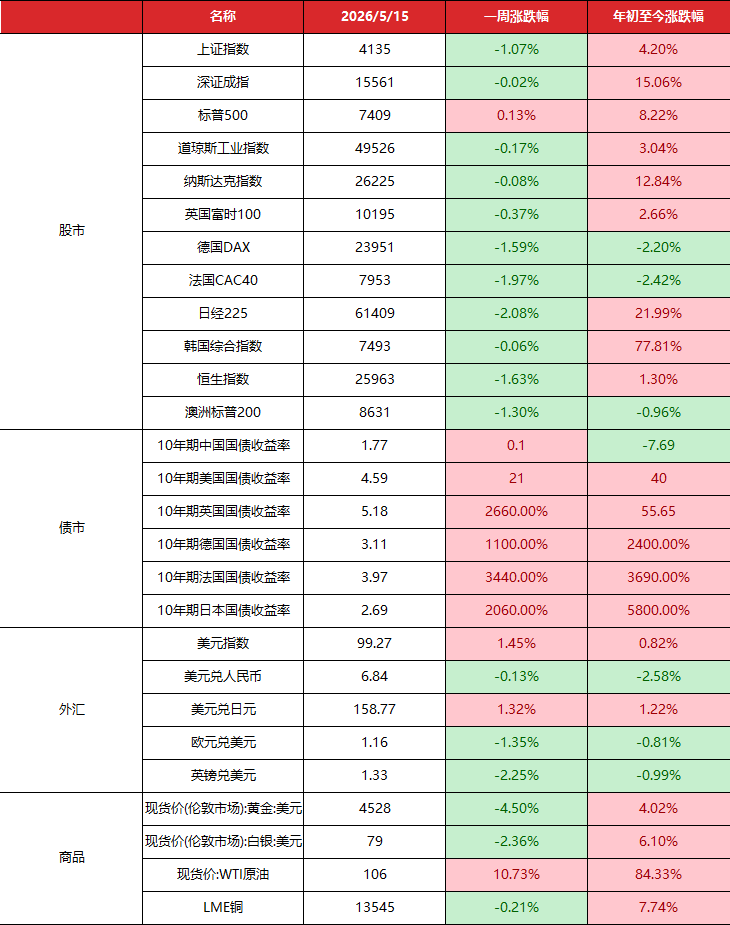

全球:上周WTI原油现货价格单周10.7%,重回106美元/桶。美国通胀数据超预期与各国央行释放紧缩信号共振,上周发达经济体债市遭遇全面抛售,而受流动性收紧担忧压制,全球主要股指亦多数下跌。上周美元指数反弹1.45%至99.27,黄金下跌4.5%。

美国:4月通胀数据超预期上行,能源成本与服务业价格形成双重推动。同时,4月零售销售表现强劲,显示经济仍有韧性。政策层面,沃什以微弱优势获参议院确认出任美联储主席,市场关注其是否会推动更为鹰派的政策框架。受通胀数据及货币政策预期影响,上周10年期美债收益率大幅上行21bp至4.59%。

欧元区:3月欧元区工业产出下滑,同时当月PPI同比由负转正,滞胀风险隐现。上周欧央行官员密集发声,加息预期升温,推动英国、德国、法国等国10年期国债收益率全面大幅上行。

日本:4月PPI同比升至4.9%,能源及大宗商品输入成本压力放大。日本央行4月会议纪要显示多名委员主张尽早加息,有委员明确提及6月加息可能。央行鹰派基调叠加通胀数据推升加息预期,上周10年期日债收益率上行20.6bp至2.69%。

]article_adlist-->

]article_adlist-->报告正文如下

一

政策动向

元股证券:ygzq.hk1.货币政策

美国参议院投票确认沃什担任美联储主席。美东时间5月13日,美国参议院经全院表决正式确认前美联储理事凯文·沃什出任美联储主席。虽然参议院确认在外界意料之中,但投票中支持沃什的议员仅占微弱优势。这既是国会政治极化的体现,也反映出民主党人担心沃什会顺从美国总统特朗普迅速降息的要求。本次沃什的美联储主席提名投票结果几乎完全按照党派区分,提名得到54名参议员投票支持,比反对票45票仅多9票。据媒体统计,从以上投票结果看,自1977年美国国会要求美联储主席提名必须经参议院确认以来,这次是历任美联储主席中“最微弱优势”的一次确认投票。相比沃什,前几次美联储主席提名均以较大优势得到参议院确认。鲍威尔的美联储主席任期定于5月15日结束,在参议院确认后,沃什在5月14日正式接棒,开启四年的主席任期。

欧央行官员密集发声,加息预期升温。5月11日,欧央行管委科赫尔表示,欧央行必须在6月制定货币政策时决定是加息还是维持利率不变。5月13日,欧央行管委雷恩警告称,受伊朗战争和能源价格上涨影响,相关数据开始显示出滞胀迹象。5月14日,欧央行管委卡扎克斯表示,如果原油价格上涨传导至通胀预期,欧洲央行将不得不提高借贷成本。目前,经济学家预计欧洲央行今年或将加息两次,分别在6月和9月各加息25个基点。

日本央行公布偏鹰会议纪要。日本央行5月12日公布的4月会议纪要显示,多位政策委员在会议上主张尽早加息,其中一名委员直言6月存在加息可能。5月14日,日本央行政策委员会审议委员增一行公开表示,尽管日本基础通胀率仍低于2%,但已非常接近2%的目标。如果统计数据没有显示出明确的经济衰退迹象,应“尽早提高政策利率”。

二

经济数据

1.美国

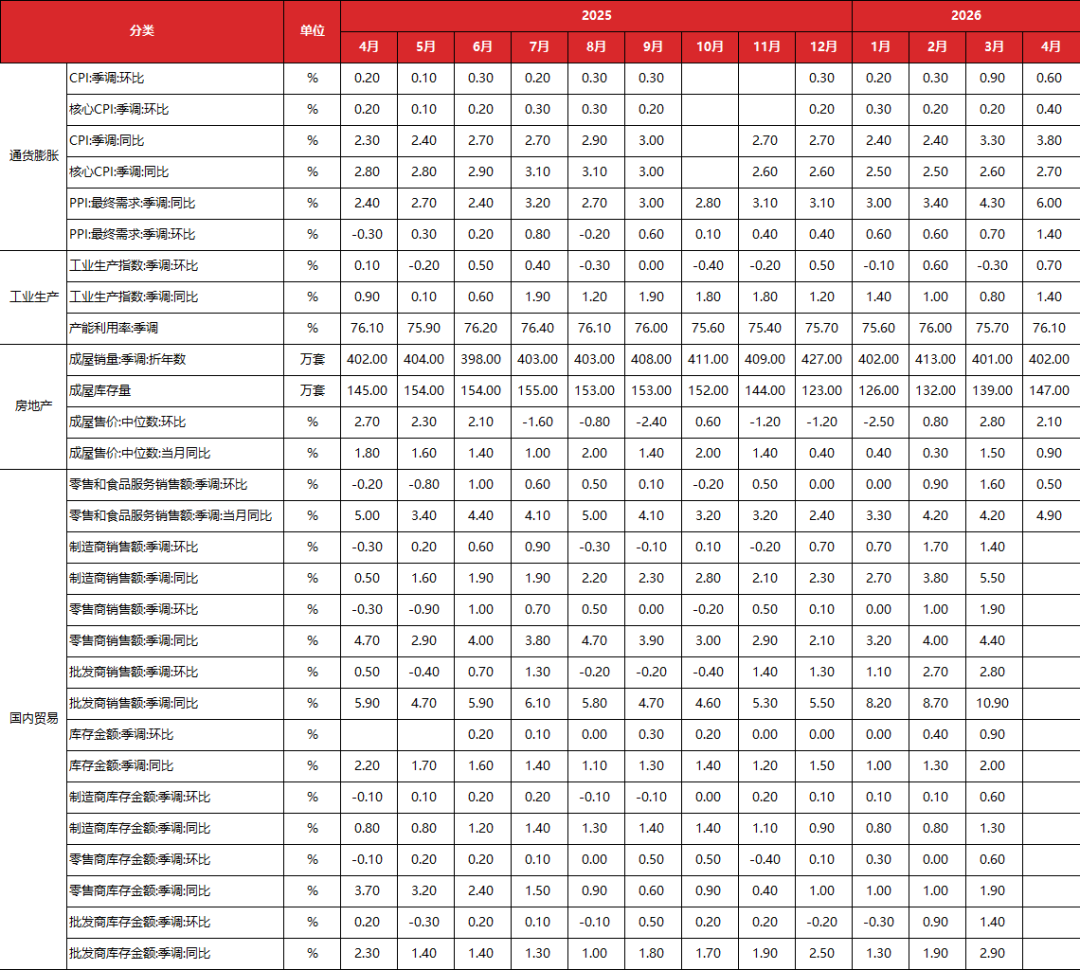

美国二手房旺季开局低迷,销量不及预期,房价创历年4月最高纪录。据全美房地产经纪人协会(NAR)5月11日公布的数据,4月成屋成交量折年率为402万套,环比仅增长0.2%,略低于彭博调查经济学家预测的中位数。3月数据为近九个月低点,此番回升幅度几乎可忽略不计。与此同时,4月成屋售价中位数同比上涨0.9%至41.77万美元,创下有记录以来同月最高水平,高房价对潜在买家的挤出效应仍在持续。在抵押贷款利率高企和房价仍处历史高位的背景下,与伊朗战争相关的能源成本上涨正开始侵蚀家庭预算,进一步削弱购房需求。上述多重因素叠加,使得本应是全年销售旺季的春季成色明显不足。

美国4月CPI同比3.8%创近三年新高,核心CPI涨幅扩大至2.8%。据美国劳工统计局(BLS)5月12日公布的数据,美国4月CPI同比上涨3.8%,高于市场预期的3.7%,创2023年5月以来最高纪录。4月CPI环比涨幅为0.6%,与预期持平,但较前值0.9%有所回落。伊朗战争推动汽油价格持续攀升,是本轮通胀提速的主要驱动力。4月剔除食品和能源的核心CPI同比上涨2.8%,高于预期值2.7%,并创下2025年9月以来的最高水平;核心CPI环比上涨0.4%,同样高于预期值0.3%及前值0.2%。

美国4月PPI飙升至2022年来最高,能源成本单月暴涨7.8%。5月13日,美国劳工统计局公布的数据显示:美国4月PPI同比上涨6%,创2022年12月以来最高水平;4月PPI环比上涨1.4%,为2022年3月以来最大单月涨幅;4月核心PPI同比上涨5.2%,环比上涨1%。美国4月PPI大幅走高的核心驱动力来自能源和服务价格的双重上涨。数据显示,4月能源成本同比上涨7.8%;服务业价格环比上涨1.2%,为四年来最大涨幅。其中,运输及仓储服务价格跳涨5%,主要受公路货运价格上扬及燃油零售商利润率扩大推动。

美国4月零售销售创8个月最强涨幅。5月14日公布的4月零售销售数据显示,美国消费支出依然保持韧性,令市场对经济放缓的担忧有所缓解。美国4月零售销售环比增长0.5%,符合市场普遍预期,但高于美国银行此前的预测。同比增幅达4.9%,为近8个月来最强劲表现。

表1 上周美国宏观数据更新汇总(月度数据)

数据来源:wind, 东方金诚

数据来源:wind, 东方金诚图1 美国30年期抵押贷款利率下行(%)

图2 美国房屋待售时长持平(四周滚动平均,天)

图2 美国房屋待售时长持平(四周滚动平均,天) 图3 美国房屋销售价格上升(中位数,四周滚动平均,万美元)

图3 美国房屋销售价格上升(中位数,四周滚动平均,万美元) 图4 美国房屋销售量上升(四周滚动平均,万套)

图4 美国房屋销售量上升(四周滚动平均,万套) 图5 美国前周初请失业金人数增加(万人)

图5 美国前周初请失业金人数增加(万人) 图6 美国持续领取失业金人数增加(万人)

图6 美国持续领取失业金人数增加(万人) 数据来源:房地美,Redfin,wind,东方金诚

数据来源:房地美,Redfin,wind,东方金诚2.欧洲

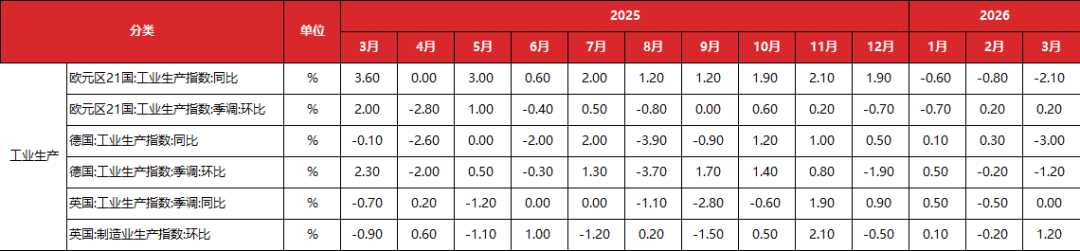

欧元区工业产出同比下滑。3月欧元区工业生产指数季调环比+0.2%(前值+0.2%),季调同比-2.1%(前值-0.8%)。德国工业生产指数季调同比-3.0%(前值+0.3%),环比-1.2%(前值-0.2%)。英国工业生产指数季调同比0.0%(前值-0.5%),环比1.2%(前值-0.2%)。

表2 上周欧洲宏观数据更新汇总(月度数据)

数据来源:wind, 东方金诚

数据来源:wind, 东方金诚3.日本

日本PPI同比与环比均大幅上涨。4月日本PPI同比+4.9%(前值+2.9%),环比+2.3%(前值+1.0%)。

表3 上周日本宏观数据更新汇总(月度数据)

数据来源:wind, 东方金诚

数据来源:wind, 东方金诚三

国际政治

配资炒股英国首相斯塔默遭遇“逼宫”危机。英国执政党工党日前在地方选举中遭遇惨败后,80多名工党议员和多名内阁成员要求斯塔默辞职或提出辞职时间表。同时,已有超过100名工党议员签署声明支持斯塔默留任。不过,斯塔默已多次表示不会辞职。

四

海外债市

1.美债

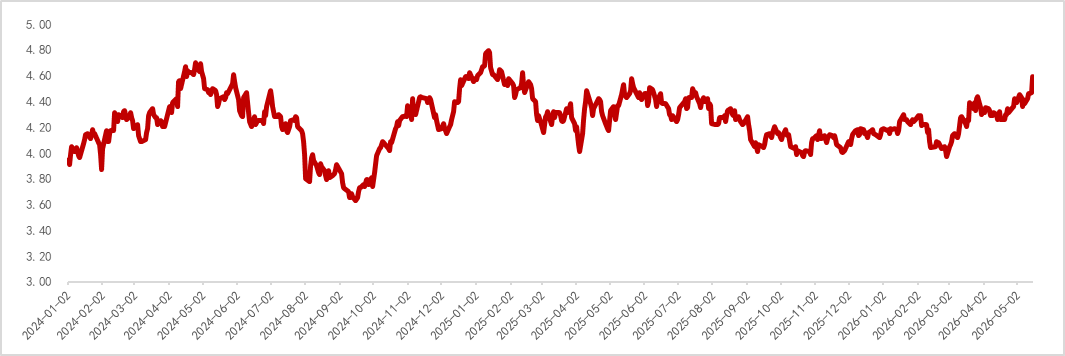

上周,美伊冲突延续,中东能源供应持续中断的担忧推高油价,加之美国4月通胀数据超预期,进一步削弱市场对美联储的降息预期,美债收益率大幅上行。截至上周收盘,10年期美债较前一周上行21BPs至4.59%。

图7 上周美国10年期国债收益率上行(%)

数据来源:wind,东方金诚

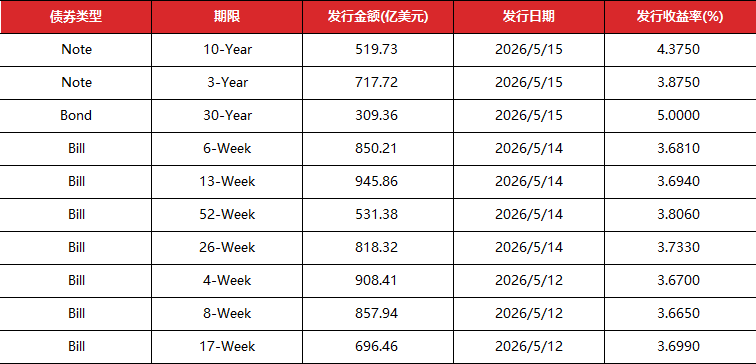

数据来源:wind,东方金诚表3 上周美债发行数据

数据来源:iFind,东方金诚

数据来源:iFind,东方金诚2.其他主权债券

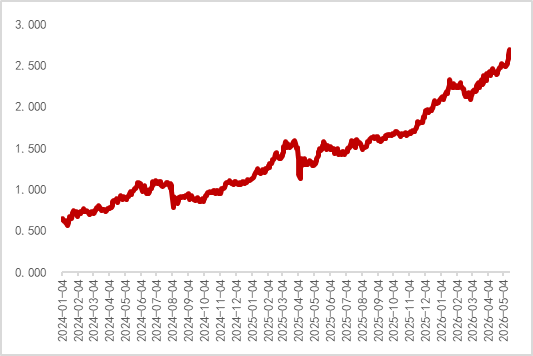

上周油价上涨,通胀预期和欧央行官员鹰派发言推动欧央行加息预期升温,加之英国政局动荡引发财政纪律担忧,欧洲债市收益率整体大幅上行。上周五,英国10年期国债收益率较前一周五上行26.6bp至5.18%,法国、德国10年期国债收益率分别上行34.4bp、11bp至3.97%、3.11%。日本方面,油价上涨、PPI上行使得通胀担忧加剧,加之日本央行4月会议意见摘要偏鹰,10年期国债收益率上行20.6bp至2.69%。

图8 日本十年期国债收益率上行(%)

图9 英国十年期国债收益率上行(%)

图9 英国十年期国债收益率上行(%) 图10 法国十年期国债收益率上行(%)

图10 法国十年期国债收益率上行(%) 图11 德国十年期国债收益率上行(%)

图11 德国十年期国债收益率上行(%) 数据来源:wind,东方金诚

数据来源:wind,东方金诚本文作者 | 研究发展部 徐嘉琦 冯琳

东方金诚宏观 · 跟踪黄金周报

黄金周报5.4-5.10

黄金周报4.20-4.26

黄金周报4.13-4.19

阅读更多

海外宏观周报

海外宏观周报5.4-5.10

海外宏观周报4.20-4.26

海外宏观周报4.13-4.19

阅读更多

房地产行业月报

房地产3月月报

房地产1-2月月报

阅读更多

- 关注东方金诚 第一时间获取宏观动态 -

]article_adlist-->权利及免责声明

本研究报告及相关信用分析数据、模型、软件、评级结果等所有内容的著作权及其他知识产权归东方金诚所有,东方金诚保留与此相关的一切权利。建议各机构及个人未经书面授权,避免对上述内容进行修改、复制、逆向工程、销售、分发、引用或任何形式的传播。

本报告中引用的标明出处的公开资料,其合法性、真实性、准确性及完整性由资料提供方 / 发布方负责。东方金诚已对该等资料进行合理审慎核查,但此过程不构成对其合法性、真实性、准确性及完整性的任何形式保证。

鉴于评级预测具有主观性和局限性,需提醒您:评级预测及基于此的结论可能与实际情况存在差异,东方金诚保留对相关内容随时修正或更新的权利。

本报告仅为投资人、发行人等授权使用方提供第三方参考意见,不构成任何决策结论或建议。建议投资者审慎使用报告内容,自行承担投资行为及结果的责任,东方金诚不对此承担责任。

本报告仅授权东方金诚指定使用者按授权方式使用,引用时需注明来源且不得篡改、歪曲或进行类似修改。未获授权的机构及人士请避免获取或使用本报告配资平台导航,东方金诚对未授权使用、超授权使用或非法使用等不当行为导致的后果不承担责任。

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

依赖消息交易的投资者在在当前多因子信号频繁冲突的时期里中如何近期,在新兴市场股市的存量资金来回腾挪的格局中,围绕“配资在

2026-01-09

过去三年境内外股市在震荡市环境中中股票杠杆的数据观察阶段性观近期,在A股市场的指数反复拉锯阶段中,围绕“股票杠杆”的话题

2026-01-25专家成本市集在摇荡市环境配景下中股票配资的风控体系实战教会近期,在专家成本市集的摇荡市环境中,围绕“股票配资”的话题再度

2025-12-14

亚太股市在当前宽幅震荡周期里中配资炒股的产品设计趋势研判近期,在港股市场的宽幅震荡周期中,围绕“配资炒股”的话题再度升温

2025-11-30近期境内外股市处于震荡市环境的阶段中配资炒股的风险管理常见误近期,在A股市场的宽幅震荡周期中,围绕“配资炒股”的话题再度

2025-12-11